Nachfolgeregelung – Unternehmen weitergeben aber wie?

von Dr. Norbert Medelnik,

Der Generationswechsel in Familienunternehmen lässt Raum für ein hohes Maß an individuellem Gestaltungsspielraum. Daraus wird deutlich, dass es keinen allgemein gültigen Königsweg für die Nachfolge gibt. Denn jedes mittelständische Augenoptik- bzw. Hörakustik-Unternehmen ist individuell, mit seinen ganz eigenen Facetten. Nicht umsonst zählt die Nachfolge zu den fundamentalen Herausforderungen für Familienunternehmen. Der Schlüssel zum Erfolg ist aber regelmäßig eine rechtzeitige Auseinandersetzung mit diesem wichtigen Thema und ein konstruktiver, offener Dialog zwischen den Generationen, welcher nicht nur die sachlichen Aspekte, sondern auch die persönlichen Wünsche aller Beteiligten berücksichtigt.

Die Realität sieht oft anders aus: aller Aufklärung zum Trotz setzt sich immer noch jeder zweite Unternehmenslenker zu spät mit der Übergabe seines Lebenswerkes auseinander und geht damit ein hohes Risiko ein. Die übergebende Generation möchte einerseits das eigene Lebenswerk für die Nachwelt erhalten, zum anderen ihren Verpflichtungen gegenüber der Familie, der Firma und den Mitarbeitern nachkommen.

Anzeige

Ein solide geplanter Übergabeprozess braucht Zeit.

Denn dieser Prozess ist komplex und Psychologie spielt dabei eine Hauptrolle: Viele Unternehmer können ihr Lebenswerk emotional nicht loslassen, überzogene Kaufpreisvorstellungen sind an der Tagesordnung. Vier von zehn Unternehmenslenkern finden keinen geeigneten Nachfolger. Die Unterstützung mittelständischer Augenoptiker und Hörakustiker beim Generationswechsel ist das Ziel der vorliegenden Artikelserie.

Fakten

Das Institut für Mittelstandsforschung mit Sitz in Bonn geht davon aus, dass im Zeitraum von 2014 bis 2018 in Deutschland etwa 135.000 Unternehmen zur Übergabe anstehen. Davon sind insgesamt auch etwa zwei Millionen Beschäftigte betroffen (vgl. Kay, R., Suprinovic, O., Unternehmensnachfolgen in Deutschland 2014 bis 2018, in: Institut für Mittelstandsforschung Bonn (Hrsg.): Daten und Fakten Nr. 11, Bonn 2013).

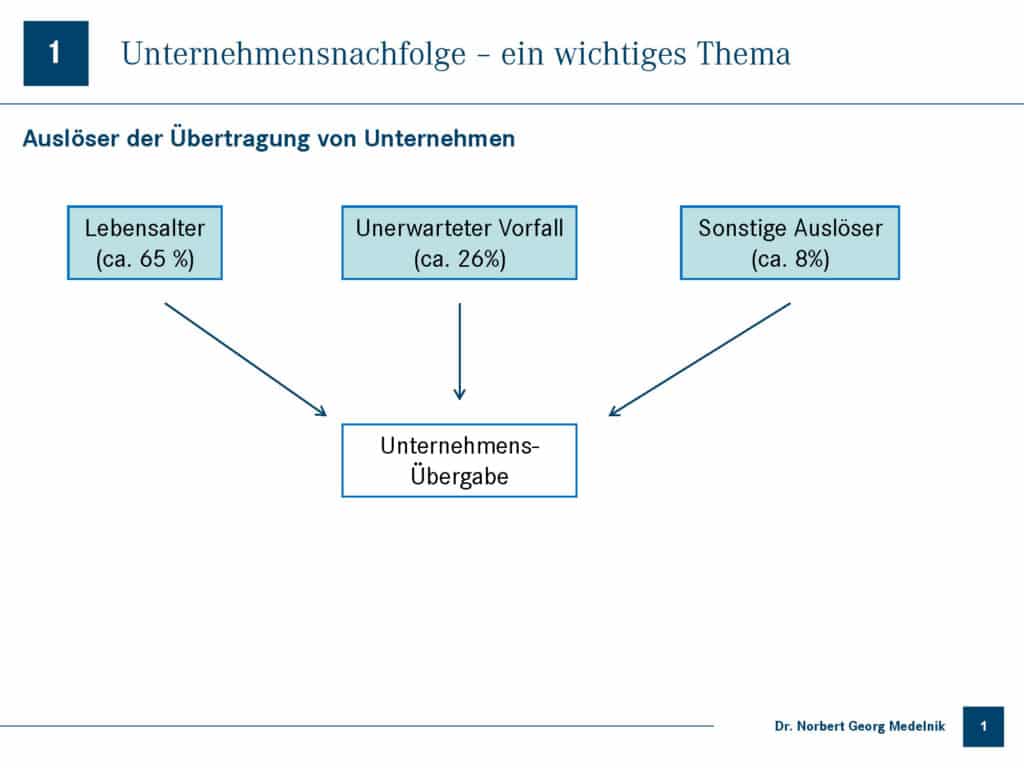

Welche Ursachen und Auslöser führen eigentlich zur Übertragung von Unternehmen?

Grafik 1: Auslöser von Unternehmensübergaben (in Anlehnung an Brüser, J. Unternehmensnachfolge, Wie Sie als Mittelständler den Stab weitergeben, Berlin 2007)

Grafik 1: Auslöser von Unternehmensübergaben (in Anlehnung an Brüser, J. Unternehmensnachfolge, Wie Sie als Mittelständler den Stab weitergeben, Berlin 2007)

In ca. 65% der Fälle besteht der Anlass der Übergabe des Unternehmens darin, dass der Unternehmer das Renteneintrittsalter erreicht hat. Etwa 26% der Übergaben werden durch unerwartete Vorfälle wie Unfall, Krankheit usw. ausgelöst. Um das Unternehmen gegen einen solchen unvorhergesehenen Fall möglichst gut zu schützen, empfiehlt sich die Vorbereitung und Hinterlegung eines „Notfallkoffers“, in dem bei Ausfall der Firmenleitung in kompakter Form die wichtigsten Informationen zur nahtlosen Weiterführung des Unternehmens hinterlegt sind. Hinzu kommen in ca. acht Prozent der Fälle „sonstige Auslöser“ in Form von Familienstreitigkeiten, Ehescheidung usw.

Praxisbeispiel:Ein mittelständischer Unternehmer übergab seine Firma an seinen Sohn. Dieser heiratete, vergaß dabei aber die angemessene Wahl seines Güterstandes, so dass in Ermangelung eines Ehevertrages die gesetzlichen Vorschriften der Zugewinngemeinschaft zum Tragen kamen: Nach dem Scheitern der Ehe forderte die ehemalige Gattin einen entsprechenden Vermögensausgleich, welcher unmittelbar zum Zeitpunkt der Scheidung in bar auszuzahlen war. Die gemäß Wertzuwachs errechnete Auszahlung an die Ex-Gattin stellte eine erhebliche Belastung für das Unternehmen dar, so dass auch der Verkauf des Unternehmens als eine mögliche Handlungsalternative in die Überlegungen mit einbezogen werden musste.

Warum das Thema Nachfolge wichtig, aber auch komplex ist

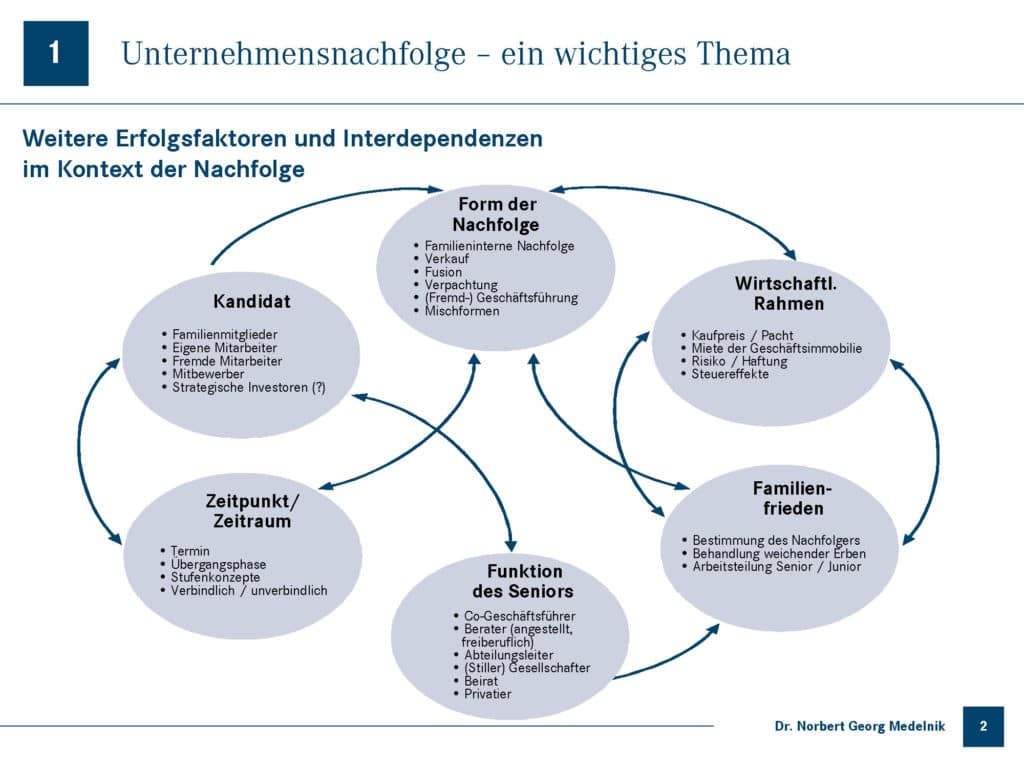

Im Zuge einer vorausschauenden Nachfolgeplanung muss eine Reihe wichtiger Aspekte möglichst gut aufeinander abgestimmt werden. Grafik 2 gibt einen Überblick über unterschiedliche Aspekte der Nachfolgeplanung und deren gegenseitige Abhängigkeiten:

Grafik 2: Wesentliche Aspekte und deren Abhängigkeiten innerhalb der Nachfolgeplanung

Grafik 2: Wesentliche Aspekte und deren Abhängigkeiten innerhalb der Nachfolgeplanung

Die Basis der Nachfolgeplanung bildet der wirtschaftliche Rahmen des Unternehmens, denn daraus leitet sich der Unternehmenswert ab. Die Qualität des Unternehmens, welche sich in der Höhe des Unternehmenswertes manifestiert, bestimmt erfahrungsgemäß in hohem Maße die Größe des Nachfolgekandidaten-Pools: Größere Unternehmen aus höheren Umsatzgrößenklassen ziehen eine höhere Zahl an Übernahme-bzw. Kaufinteressenten an. Die Herkunft des Nachfolgekandidaten (z. B. aus der Familie, dem Kreis der Mitarbeiter oder von extern) beeinflusst die Nachfolgeform, die Zeitplanung, sowie die Funktion des Seniors nach erfolgter Übergabe des Unternehmens. Schließlich muss eine umsichtige Nachfolgeplanung auch geeignet sein, die Interessen der übrigen Familienmitglieder zu berücksichtigen, um den Familienfrieden dauerhaft zu wahren.

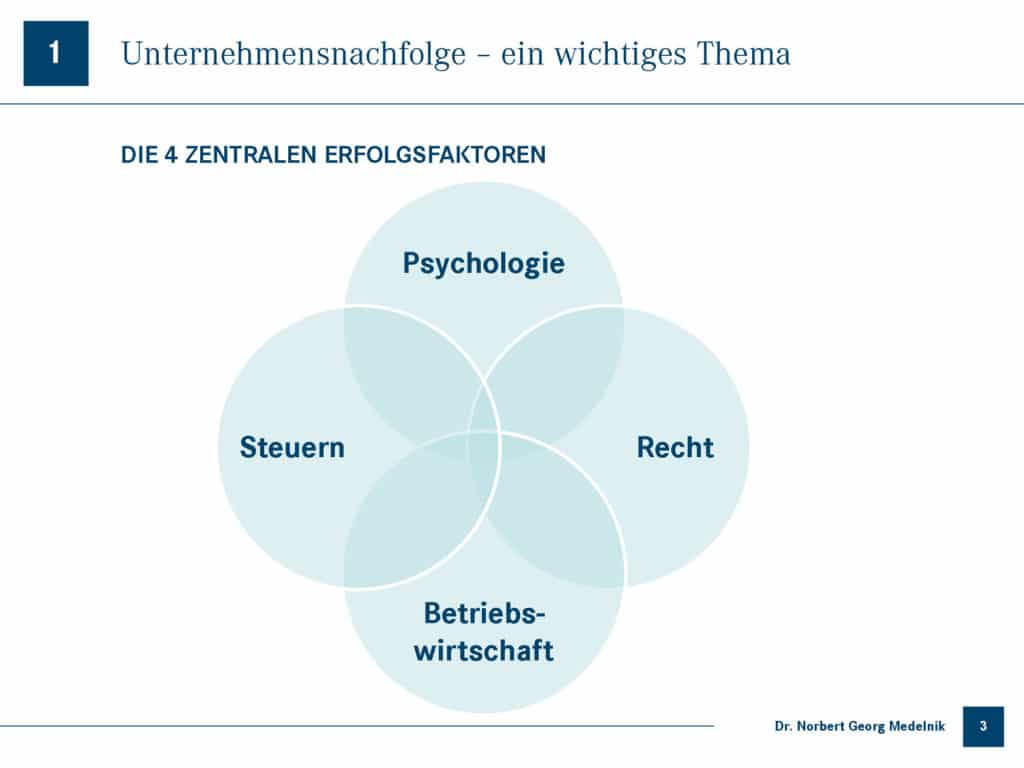

Dies macht einerseits deutlich, dass jede Nachfolgeplanung eine individuelle Lösung benötigt, da die Situation und die Ausprägungen der Einflussfaktoren z. T. vollkommen unterschiedlich gelagert sind. Ersichtlich wird aus Grafik 2 aber auch, dass sich im Zuge der Nachfolgeplanung mehrere in sich komplexe Fachgebiete überschneiden:

Grafik 3: Überschneidung in sich komplexer Fachgebiete innerhalb der Nachfolgeplanung

Grafik 3: Überschneidung in sich komplexer Fachgebiete innerhalb der Nachfolgeplanung

Psychologische Barrieren und Stolpersteine sorgen gerade in mittelständischen Familienunternehmen immer wieder für Schwierigkeiten und können den Nachfolgeprozess empfindlich stören oder sogar zum Scheitern bringen. Denn im mittelständischen Familienunternehmen sind die wirtschaftlichen Belange regelmäßig durch menschliche Beziehungen überlagert. Drei in der Praxis häufig anzutreffende Beispiele für psychologische Hemmnisse im Nachfolgeprozess sind:

Der Senior „kann nicht loslassen“, verschiebt die Nachfolgeregelung immer wieder und belastet oder zerstört dadurch sein eigenes Lebenswerk.

Durch mangelnde Qualität der Kommunikation ergeben sich zwischen den Beteiligten des Nachfolgeprozesses Missverständnisse und Konflikte.

Kurzsichtiges Gerechtigkeitsempfinden kann zu Auswirkungen führen, welche den Interessen der Beteiligten vollkommen zuwiderlaufen.

Praxisbeispiel:Ein mittelständischer Unternehmer hat einen Sohn und eine Tochter. Der Sohn stieg in das Unternehmen ein und übernahm die Geschäftsführung. Die Tochter hatte sich im Vorfeld als Fachärztin mit einer eigenen Praxis niedergelassen. Um als Vater zu seinen Kindern gerecht zu sein, beteiligt der Senior seine beiden Kinder zu gleichen Teilen am Familienunternehmen. Durch eine Reihe externer, zum Nachfolgezeitpunkt unabsehbarer Einflussfaktoren rutscht das Unternehmen in den folgenden Jahren in die Verlustzone. Ein Ausstieg der Tochter aus dem Unternehmen wurde durch Verpflichtungen gegenüber Kreditinstituten und durch den Rückzug entstehende Steuerlasten verwehrt. Somit musste auch sie für die Verluste des Unternehmens aufkommen.

Die Begleitung des gesamten Nachfolgeprozesses durch einen versierten, branchenerfahrenen Moderator kann helfen, auf direktem Wege eine ausgeglichene Nachfolgelösung für alle Beteiligten zu finden, psychologische Klippen von vorneherein zu umschiffen und Risiken zu vermindern.

Regelungen im Zuge der Unternehmensnachfolge ziehen regelmäßig steuerliche Auswirkungen nach sich. Daher besteht eine wesentliche Zielsetzung auf der Suche nach der passenden Nachfolgerlösung auch in einer steuerlichen Optimierung. Diese Thematik zeichnet sich allerdings durch eine hohe Komplexität und Veränderungsdynamik aus. So ziehen in Deutschland unterschiedliche Rechtsformen unterschiedliche steuerrechtliche Auswirkungen nach sich. Darüber hinaus unterliegt das Steuerrecht regelmäßig Änderungen und Modifikationen durch neue Gesetze, Verwaltungsanweisungen und die aktuelle Rechtsprechung. Deshalb ist eine individuelle Betrachtung und steuerliche Optimierung der beabsichtigten Nachfolgelösung durch einen versierten Steuerberater als unerlässlich anzusehen.

Regelmäßige Gegenstände einer individuellen Betrachtung durch den Steuerberater sind eine

Unentgeltliche Übertragung innerhalb der Familie

Entgeltliche Übertragung innerhalb der Familie

Entgeltliche Übertragung an fremde Dritte

Übertragung gegen Renten, Raten oder dauernde Lasten.

Bei der Übertragung von Unternehmen sind aber auch rechtliche Aspekte zu beachten. So empfiehlt sich die Einschaltung eines Rechtsanwaltes für die Ausarbeitung eines individuellen Kaufvertrages. Zentrale praxisrelevante Regelungsbereiche eines Unternehmenskaufvertrages sind Besonderheiten beim Share Deal (Übertragung von Unternehmensanteilen) sowie beim Asset Deal (Übertragung einzelner Vermögensgegenstände). Ein häufiger Streitpunkt im Kontext von Übernahmen mittelständischer Einzelhandelsunternehmen liegt in der Bewertung des Warenlagers. Daher empfiehlt es sich, verbindliche Regeln zur Bewertung des zum Übergabezeitpunkt vorhandenen Warenlagers in den Kaufvertrag aufzunehmen. Im Vergleich zu früheren Zeiten hat sich die Gestaltung von Unternehmenskaufverträgen z. T. deutlich verändert. Gerade durch den Einfluss der amerikanischen Vertragspraxis nehmen die Aspekte Haftung und Gewährleistung des Verkäufers heute in der Regel einen breiteren Raum ein. Weitere typische Regelungsbereiche des Unternehmenskaufvertrages sind: Verkaufsgegenstand, Stichtag der Übereignung, Unternehmenskaufpreis, Abtretung von Forderungen, Übernahme von Verbindlichkeiten, Stichtagsbilanz/ Kaufpreisanpassung, Zustand Gesellschaft/ Zusicherungen, Rechtsfolgen (Rücktritt, Haftung), Nachträgliche Steuerbelastungen, Übernahme von Verträgen, Übergang von Arbeitsverhältnissen, Weitere Tätigkeit des Verkäufers, Wettbewerbsverbot, Zustimmungen zum Kaufvertrag, Schlussbestimmungen und Kosten.

Eine Schlüsselrolle kommt im Zuge der Unternehmensnachfolge der betriebswirtschaftlichen Komponente zu. Denn der Dreh und Angelpunkt der Nachfolgeplanung ist der Unternehmenswert, welcher durch ein international anerkanntes und wissenschaftlich abgesichertes Bewertungsverfahren errechnet werden muss. Für rentable mittelständische Augenoptik- und Hörakustik-Unternehmen gilt das Ertragswertverfahren bzw. dessen Variante, das -DCF-Verfahren („Discounted-Cash-Flow-Verfahren“) als geeignete Methode der Unternehmensbewertung. Kernstück einer Unternehmensbewertung nach DCF-Verfahren ist die Rentabilitätsprognose. Um die zukünftigen wirtschaftlichen Ergebnisse möglichst treffend prognostizieren zu können, bedarf es einer detaillierten Analyse der zurückliegenden Geschäftsperioden.

Die Anfertigung eines fundierten Wertgutachtens bietet dem Verkäufer eines mittelständischen Augenoptik- bzw. Hörakustikunternehmens den Vorteil, dass der errechnete Unternehmenswert überzeugend und nachweisbar argumentiert werden kann. Denn ein sorgfältig und professionell erstelltes Wertgutachten wird auch harten Verhandlungen standhalten. Dies ist die Voraussetzung dafür, um für das eigene Lebenswerk einen marktgerechten Preis erzielen zu können.

Doch ist die Errechnung des Unternehmenswertes lediglich einer von mehreren Bausteinen im Kontext einer unternehmerischen Finanz- und Ruhestandsplanung.

Praxisbeispiel:Der Inhaber mehrerer mittelständischer Augenoptik-Fachgeschäfte plant seinen Ausstieg aus dem Unternehmen für den Zeitraum der kommenden zehn Jahre. Um Transparenz und eine solide Grundlage für die Vorbereitung wichtiger Entscheidungen zu schaffen, gibt er eine Analyse in Auftrag, welche Antworten auf folgende Fragestellungen liefert: Wie viel Vermögen wurde bis zum aktuellen Zeitpunkt erwirtschaftet? Rentenansprüche in welcher Höhe liegen zum aktuellen Zeitpunkt vor? Wie viel Geld wird bis zum statistischen Lebensende benötigt? Welcher Verkaufserlös ist aus der Veräußerung der Augenoptik-Fachgeschäfte zu erwarten? Wie lange muss ich noch arbeiten, um nach dem Eintritt in den Ruhestand auf welchem wirtschaftlichen Niveau leben zu können? Ein Gutachten lieferte die Antworten auf die aufgeworfenen Fragestellungen, so dass die Weichen rechtzeitig richtig gestellt werden konnten.

Handlungsempfehlungen im Kontext der Unternehmensnachfolge

Planen sie Ihre Unternehmensnachfolge angesichts der oben dargelegten Komplexität der Thematik mit ausreichendem zeitlichen Vorlauf.

Ideal ist es, wenn Sie zehn Jahre vor ihrem geplanten Ausstieg mit Ihren strategischen Überlegungen beginnen.

Lassen Sie den Wert Ihres Unternehmens ebenfalls rund zehn Jahre vor Ihrem geplanten Ausstieg errechnen, denn dies hat für Sie zwei Vorteile:

Erstens erhalten Sie durch die Analyseergebnisse eines professionell erstellten Gutachtens die Möglichkeit, die Rentabilität ihres Unternehmens bis zum geplanten Verkaufszeitpunkt zu optimieren („Die Braut schmücken“). Dadurch erhöhen Sie gleichzeitig den Wert Ihres Unternehmens.

Zweitens erhalten Sie durch die Errechnung Ihres Unternehmenswertes Erkenntnis über ein zentrales Element der finanziellen Planung Ihres Ruhestandes.

Falls Sie bei der finanziellen Planung Ihres Ruhestandes auf externe Dienstleistungen zurückgreifen möchten, so wählen Sie einen Anbieter, welcher in der Lage ist, die Disziplinen Unternehmensbewertung, Finanzmathematik und Statistik mit der Szenario-Technik zu kombinieren. Dies ist die Voraussetzung dafür, dass eine individuelle Finanzvorschau bei allen Unwägbarkeiten einer Zukunftsbetrachtung möglichst treffend geleistet werden kann.

Der Autor Dr. Norbert Medelnik ist als Diplomkaufmann und Augenoptikermeister seit über fünfzehn Jahren als Unternehmensberater in den Gesundheitsbranchen des Einzelhandels tätig. Ist Inhaber einer Beratungsgesellschaft und leitet Erfa-Gruppen. Einer seiner Beratungsschwerpunkte ist die Nachfolgeberatung inklusive Erstellung des Unternehemnswertes. In dieser sechsteiligen eyebizz-Serie schreibt er über zentrale Aspekte der Nachfolgeplanung. beratung@medelnik.com